고정 헤더 영역

상세 컨텐츠

본문

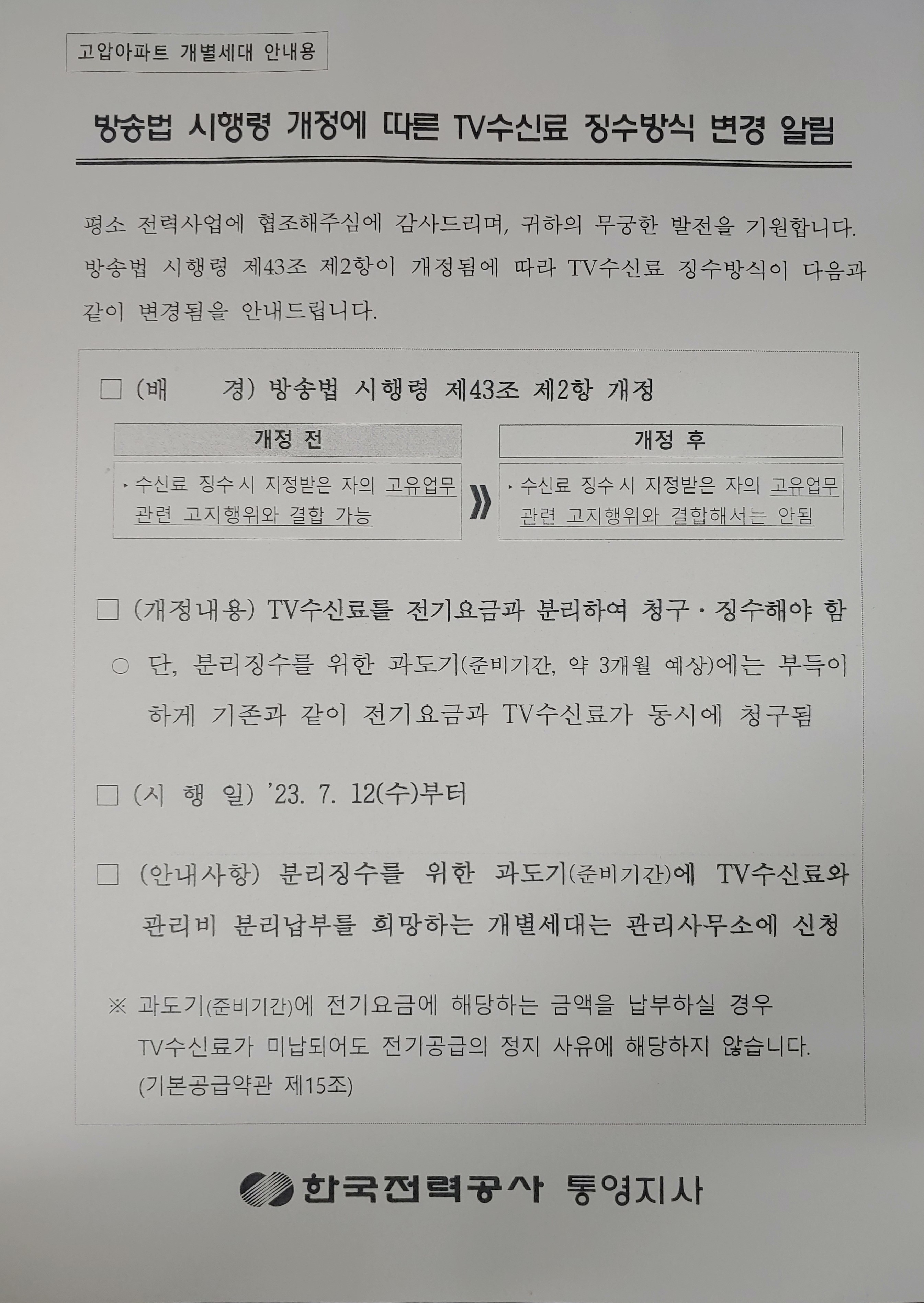

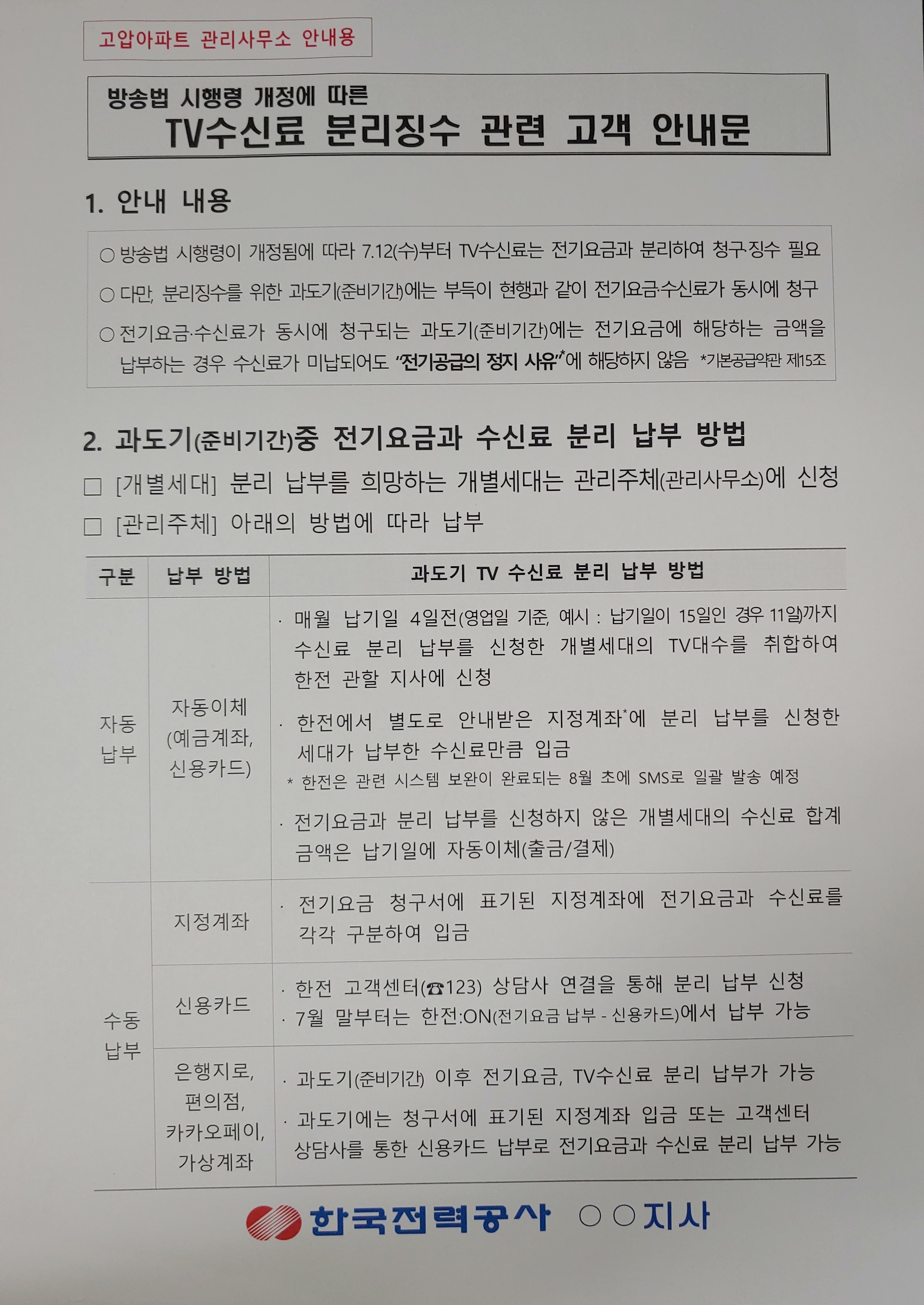

요즘 TV수신료 분리징수로 시끌시끌하다. 많은 사람들이 TV수신료 분리징수를 하면 수신료를 내지 않아도 된다고 생각하는데 그건 아니다. 분리징수는 말 그대로 고지서를 분리해서 징수를 한다는 말이다.

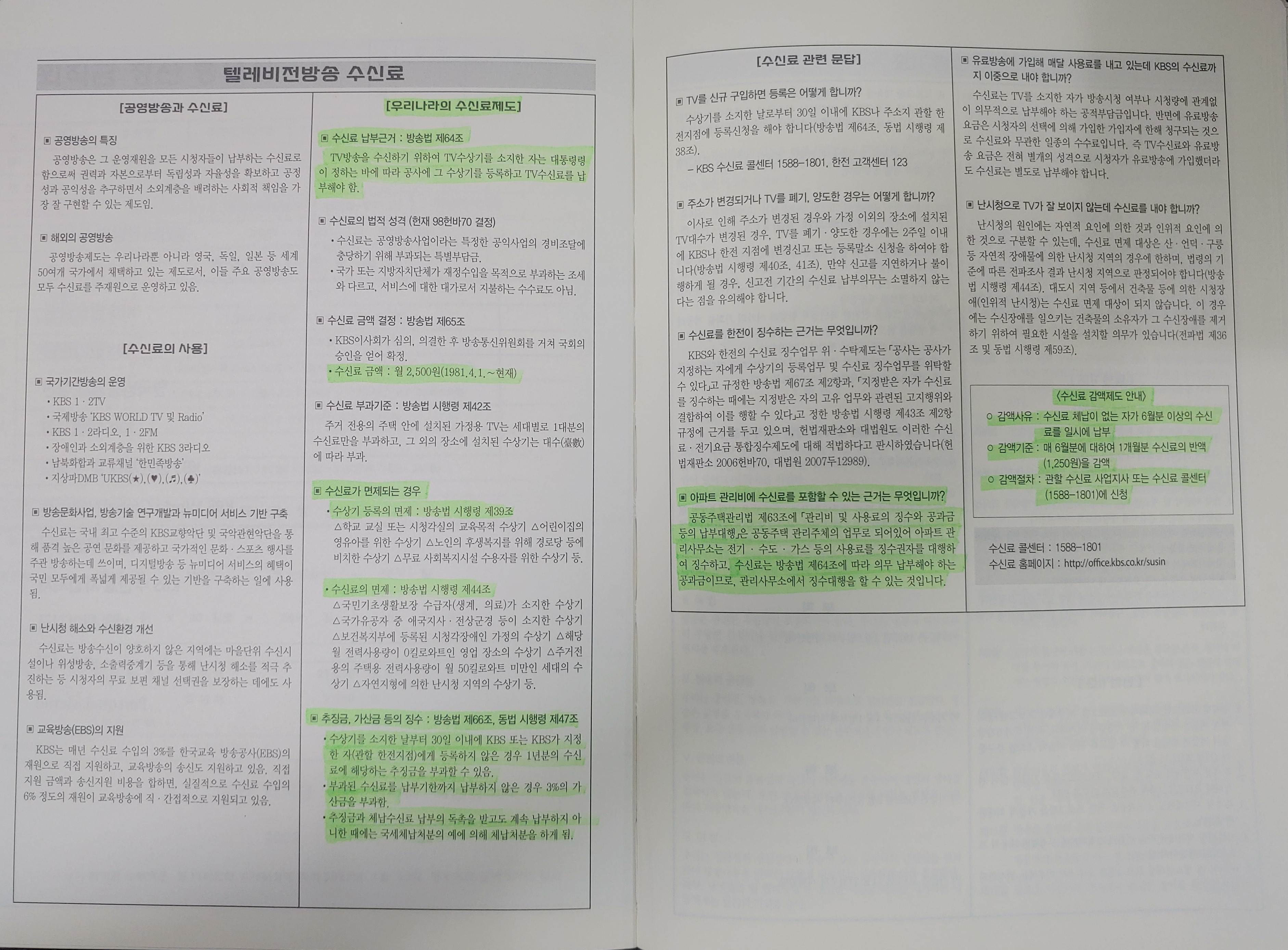

방송법 제64조에 "TV수상기를 소지한 자는 대통령령이 정하는 바에 따라 공사에 그 수상기를 등록하고 TV수신료를 납부해야 한다."라고 명시되어 있다. 그래서 우리는 매월 2,500원씩 수신료를 납부하는 것이다. TV가 있음에도 수신료를 내지 않으면 3%의 가산금을 부과하거나 납부독촉을 받고도 계속 납부하지 않을 때에는 국세체납처분의 예에 의해 체납처분을 하게 된다. 그래서 TV가 있다면 TV수신료는 내야 하는 것이다.

수신료를 분리징수하면 그 동안 TV가 없는데도 전기요금에 포함되어 나오기 때문에 어쩔 수 없이 수신료를 내야 했던 사람들이 더 이상 수신료를 납부하지 않아도 된다고 말하는 이들이 있다. 그러나 수신료 분리징수 이전에도 집에 TV가 없으면 TV수신료를 내지 않아도 되는데 사람들이 잘 몰랐던 것 같다. 집에 TV가 없으면 한전에 전화해 집에 TV가 없다고 하면 된다. 그러면 TV수신료를 면제해 준다. 면제받을 사람들은 예전이나 지금이나 면제받을 수 있고 납부해야 할 사람들은 예전이나 지금이나 납부를 해야 하는데 분리징수로 일만 복잡하게 됐다. 차라리 수신료를 폐지해 버리든지...

'아파트경리업무' 카테고리의 다른 글

| 관리비 내역 공개 (0) | 2024.03.22 |

|---|---|

| 2024년 출근부 (0) | 2024.01.03 |

| 연차관리대장 (엑셀파일) (0) | 2023.01.11 |

| K-APT 등록 및 전송하기: 회계프로그램에서 (0) | 2022.09.04 |

| 근로소득원천징수영수증 발급 요청을 받았을 때 (0) | 2022.07.12 |